为了帮助大家更好的备考基金从业资格考试,泽稷教育小编整理了基金从业资格考试《股权投资基金概述》第五章第三节估值概述的考点。一起来看看

考点精析

一、价值与价格

(一)价值定义:是事物的内在属性,是从长期来看合理的、内在的价值。

(二)价格定义:是在某次交易当中被交易双方认可的价值的外在表现形式。

(三)在股权投资交易中,交易价格由投融资交易双方通过谈判确定,估值结果可以作为价格谈判的基础,为确定谈判策略提供支持。

二、企业价值与股权价值

(一)企业价值定义:是指公司所有出资人,包括股东和债权人,共同拥有的公司运营所产生的价值,包括企业的股东所拥有的股权价值,以及企业的债权人所拥有的债权价值。

(二)作为股权投资者,股权投资基金关心的是股权价值,最后的交易价格以股权价值为基础来确定。

(三)估值方法中,有些方法直接用的是企业价值,而非股权价值。需要运用价值等式,在企业价值和股权价值之间进行转换。

1.简单价值等式

企业价值+现金=股权价值+债务

债务与现金的差额定义为净债务,则价值等式又可以表示为

企业价值=股权价值+净债务

(1)等式中的各项值都是市场价值。

(2)“债务”与资产负债表中的负债不同,只包括要支付利息的负债(如银行贷款),不包括不用支付利息的负债(如应付账款)。

(3)“现金”是指不用投入到公司运营中的多余现金,即从货币资金总额中扣除用于日常经营所需的现金后剩下的余额。

2.—般价值等式

(1)简单价值等式不适用于有着非核心资产的公司。

(2)核心资产对应的是主营业务,主营业务的价值即体现为企业价值。

(3)非核心资产对应的是非主营业务,比如公司的交易性金融资产或者投资性房地产,其价值不应包含在企业价值当中。

(4)一般价值等式为:

企业价值+非核心资产价值+现金=债务+少数股东权益+归属于母公司股东的股权价值

上述价值等式将股权价值和企业价值联系起来,可以在二者之间进行自由转换。

三、企业估值特点

(一)整体不是各部分的简单相加

1.企业作为整体虽然是由各部分组成的,但是它并不是各部分的简单相加,而是有机的结合。

2.企业的整体性功能,表现为它可以通过特定的生产经营活动为股东增加财富。

(二)整体价值来源于要素的结合方式

企业的整体价值来源于各部分之间的联系。只有整体内各部分之间建立起有机联系时,才能使企业成为一个有机整体。

(三)部分只有在整体中才能体现出其价值

企业是整体和部分的统一。部分依赖整体,整体支配部分。部分只有在整体中才能体现出它的价值,一旦离开整体,这个部分就失去了作为整体中一部分的意义。

(四)整体价值只有在运行中才能体现出来

企业是一个运行着的荷机体,一旦成立就有了独立的“生命”和特征,并维持它的整体功能。如果企业停止运营,整体功能随之丧失,不再具有整体价值,它就只剩下一堆机器、存货和厂房,此时企业的价值是这些财产的变现价值,即清算价值。

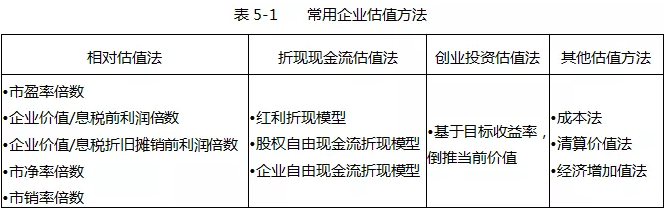

四、常用企业估值方法

(一)估值方法通常包括:相对估值法、折现现金流估值法、创业投资估值法、成本法、清算价值法、经济增加值法等,如表5-1所示。

(二)股权投资行业主要用到的估值方法为相对估值法、折现现金流估值法和创业投资估值法。

1.相对估值法使用可比价值对目标公司进行价值评估,在创业投资基金和并购甚金中大量使用;

2.折现现金流估值法主要适用于目标公司现金流稳定、未来可预测性较高的情形;

3.创业投资估值法主要用于处于创业早期企业的估值。

4.成本法主要作为一种辅助方法存在,主要原因是企业历史成本与未来价值并无必然联系。

5.清算价值法则常见于杠杆收购和破产投资策略。